書類提出後、9月末に結果が返ってきました。その後は特に何もなく過ぎますが、1月頃から再び書類の提出があります。

1月以降に行う手続き

- 内定採用手続き

- 特別研究員奨励費;研究室で使える研究費の申請

を行う必要があります。確実に忘れないように手続き、書類を提出しましょう。

・特別研究員奨励費;特別研究員奨励費(応募)ログインページアドレスとログインID, パスワードが1月に新たに知らされます。

上記手続きページが違うので、各々のログインID, パスワードを忘れないようにする

今回は内定採用手続きについて述べていきます。

内定採用手続き

内定採用手続きは以下の手続きを早めに行いましょう

在学証明書は採用年度4月以降の証明書である必要がありますので、4月になったらすぐに取りにいきましょう。

本学の事務に在学証明書発行の手続き申請をあらかじめした方がいいか尋ねたところ、事務の方で内定者は把握されているので、あらかじめ手続き申請は不要とのことでした。

・住所等情報

・振込銀行情報

・扶養控除等(異動)申告書

住所、振込銀行情報、扶養控除申告書については間違えがないように申請しましょう。

研究遂行経費の取り扱い希望

まだ、来年度の源泉徴収票をもらっていないので、研究遂行経費をどうするべきかはあくまでも現段階での予想となります。

研究奨励金(月20万円)の3割相当額(月6万円)を「研究遂行経費」として計上し、所得税・住民税の課税対象から除外される。

=通常の研究奨励金は「給与所得」としての性質を持つため、税金がかかる。

しかし、研究遂行経費であれば、一般事業と同じように、「経費」として、課税対象とならない。

期間は年度単位(4月から翌年3月まで)が経費計上の期間である。

つまり、

・経費として計上しない場合;年間240万円が課税対象となる。

・経費として計上する場合;年間168万が給与所得として(=課税対象)、年間72万円が研究経費(=非課税対象)

課税対象額が高くなると、国民健康保険料、授業免除、保育園費用(子供がいる場合)などが高くなる可能性がある。

ただ、研究遂行費を申請した場合、作成書類や手続きが増えます。

・「研究遂行経費の支出報告書」

・研究遂行経費として計上を止めるためには「研究遂行経費取扱変更届」を出す

研究遂行経費の支出報告書

支出報告書を提出期限(翌年度の4月1日〜20日)に提出しなければいけません。その時の注意事項は下記の通りです。

・納品完了日が上記の一年間の期間であること。(年度をまたがない。注文ではなく、納品。)

・領収書は5年間保存しておくこと

・日本学術振興会で経費の妥当性を検討する。

本当に経費計上した方が得なのか?

ここからは私の意見です。

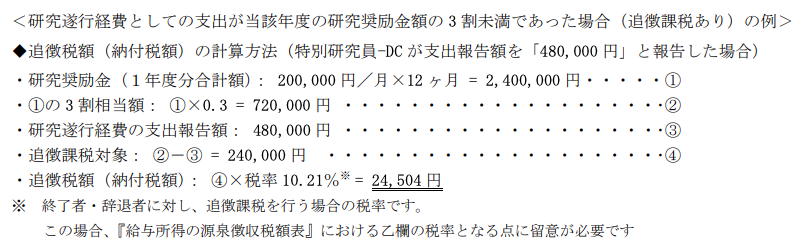

研究遂行経費が月6万円(年間72万円)を達しなかった場合、追加徴税という形で税金を追加で収める必要がある。追加徴税という言葉でビビってしまいますが、果たして経費をわざわざ計上した方がいいのか?

追加徴税;収める税金が少なかった場合や申告書の提出が遅れた場合に新たに発生する税金

追加徴税率は「悪意があるか」「悪意がないか」で大きく変わるようですが、今回の場合は「悪意がない」に分類されます。

その場合、「過少申告加算税」という形で、申告していなかった分の10%を支払うそうです。(参考;https://biz.moneyforward.com/accounting/basic/7639/)

これは「日本学術振興会特別研究員 遵守事項および諸手続きの手引き(令和3年度)」の設問31の答えの税率と一致しています。

ただ疑問なのが、学振からの給与がどのような形で税務署に申請されるのか?ということです。なぜなら

「終了者・辞退者に対して、追徴課税を行う場合の税率、乙欄の税率となる」??

という記載です。また、その他の方のブログによると、継続している人は余った分は翌年度の賞与(=ボーナス)として書類上は計上される、との記載がありました。

つまり、

税務署的な「過少申告による追加徴税をしておこう」という追加徴税ではなく

学振が「余った分は翌年度の給与として計上しよう。でも、終了してしまった人には給与としてあげるにしても、通常のように毎月あげるわけじゃないから、源泉徴収は甲欄(常勤の人に対して使用する税金を示す)ではなく、乙欄(非常勤の人に対して使用する税金を示す)で回収しよう」

ということなのではないかと予想します。そして、乙欄は所得控除を計算していないので、甲欄よりも税金が高くなります。つまり、どういうことかというと

学振からの給与が終わった年には次の給与支払い先(教員ポストでもポスドクでも企業就職でも)があるため、学振は非常勤枠でお金を払った建前になる。そのため、乙欄使用となる。

この場合どうなるかというと、確定申告をして税金を返してもらわないと確実に損をする。

そのように計算されて作られているのが税金制度なのです。

私の意見

経費計上はしておけ

なぜなら、追加徴税といっても税務署的な罰則ではなく、学振内での給与の計算上の問題だから。(予想)

なので、本やパソコンを自宅での研究用で使うのであれば確実に経費計上しておいた方が、非課税対象となり、税金が安くなる。その他の、課税所得に対する値段も変わってきますし。

そして、確定申告はしておけ

上記の予想通りに学振の給与が翌年計上になるのであれば、少なくとも卒業1年目はダブル収入源状態なので、確定申告をしないと確実に損する状態となります。

というか、国民健康保険、国民年金、ふるさと納税なども大学院時代は自分でやらないといけないのだから、社会保険料控除のために、毎年確定申告するのは常識

まとめ

内定後にある手続きについて説明しました。

中でも、研究遂行経費の取扱については悩むことが多いと思いますが、現段階での私の予想では、追加徴税は別に「国からの罰則」ではなく「学振内での給与所得の計上の仕方」の問題だと思いますので、とりあえず計上しておいた方がお得なのではないかと予測しています。

今後の展開で間違っていたら新たに報告します。